案例:A地产公司在名堂诡计中,莫得建造学校的配套要求,但当地政府要求A地产公司建造学校,建成后无偿拜托给当地政府,那么建造学校的本钱支拨怎样措置及相应的涉税问题。

捐建学校的本钱支拨及涉税问题,需要分以下两种情况探究:

情形一:建造学校以政府形态立项

一、建造学校是获取地皮的对价本钱

当地政府要求A公司获取地皮时必须建造学校,以当地政府形态进行立项,进行前期的报批报建手续,同期当地政府出具干系公约大致会议纪要。

会议纪要或公约主要证实地产公司获取地皮的条目是要为当地讲明成就学校,建成后无偿叮属,即成就学校是获取地皮的对价本钱。则后续成就学校的干系本钱支拨不错浅薄计入开辟公司的名堂本钱中。

那么,后续成就学校的本钱看成地皮本钱交纳契税,同期该地皮本钱在名堂可售面积中进行分管。

二、建造学校看成捐赠叮属给当地政府

A地产公司建造学校时,与当地政府缔结《捐建学校公约书》, 同期,以当地政府形态进行立项,进行前期的报批报建手续,后续由当地政府与施工单元缔结工程施工合同,施工单元将施工发票开给当地政府,A地产公司看成代垫用度现款捐赠措置,学校建成后,当地政府作念为固定财富,迪士尼彩乐园开奖网同期政府出具公益性捐赠收条。

这里的捐赠,地产公司要有完备的叮属手续,获取相应正当的捐赠单子,不错在司帐利润的12%内抵减企业所得税。

跨越今年度利润总和12%的部分,往常需要作征税调增措置,但可结转以后3个年度进行扣除;固然,若是捐赠往常企业出现亏本的,不错结转以后3个年度。但若是齐集3个年度均无盈利,则此项捐赠将无法抵减企业所得税。

该种情形,由于地产公司捐赠学校迪士尼彩乐园iii,莫得政府出具干系公约大致会议纪要作念为拿地的撑执依据,因此捐赠的学校不可作念为地皮本钱计入开辟公司的名堂本钱中。

有时候想一想,总是担心这个担心那个,反而“如愿以偿”的发生了!

情形二:地产企业径直捐建

A公司进行名堂开辟时,要求捐建学校,建成后进行无偿拜托当地政府,同期地产公司就学校建造与施工单元缔结工程合同并获取建筑处事发票,同期支付相应的建造用度。

(一)升值税

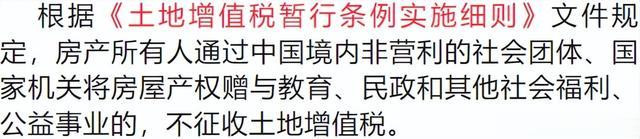

(二)地皮升值税

因此,A地产公司无偿赠与政府,免征地皮升值税。

(三)企业所得税

地产公司捐赠学校,获取相应正当的公益性捐赠单子,不错在司帐利润的12%内抵减企业所得税。