迪士尼彩乐园3源码 千亿“光伏茅”预亏82亿, 隆基绿能掉队谁之过?

昔日优等生交出史上最差收获单迪士尼彩乐园3源码。

刚刚昔时的一年关于隆基绿能而言,可谓五味杂陈。

2024年中报,光伏龙头企业隆基绿能(601012.SH)52.43亿元的赔本,已成为A股光伏板块赔本大户。而2024年将是隆基绿能自2013年以来初度出现年度赔本,并创下有史以来最大幅度赔本。

受大盘调节和光伏产业链价钱皆集走低等成分影响,隆基绿能股价抓续低迷。2021年,隆基绿能市值一度糟塌5400亿元,被捧为“光伏茅”。截止1月22日报14.61元/股,总市值1107亿元,较高点缩水4293亿元。

算作全球光伏行业龙头,从2022年赚147亿元变成预赔本超82亿元。跌落神坛的隆基绿能阅历了什么?

预亏超82亿

交出史上最差收获单

1月17日,隆基绿能发布2024年度事迹预报,展望杀青归母净利润为赔本82亿-88亿元,同比由盈转亏;展望杀青归母扣非净利润为赔本83亿元-89亿元,同比由盈转亏。

频年来,跟着相关产业政策的出台和各项技能的糟塌,光伏行业获取了马上的发展。

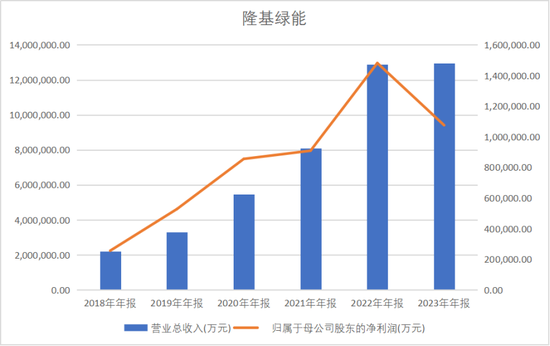

2022年,隆基绿能净利润高达147.63亿元;2023年净利润下滑,至106.87亿元。2019年至2023年的5年间,隆基绿能共盈利484.81亿元。

但是,国内光伏景气度有下行趋势,组件、硅片价钱下跌及存货跌价准备形成的计提减值增多,导致隆基绿能营收利润受挫。

2024年将是隆基绿能自2013年以来初度出现年度赔本,并创下有史以来最大幅度赔本。

关于赔本原因,隆基绿能称受行业竞争加重影响,公司BC(全背电极战争晶硅光伏电板)二代居品产量占比很低,相关居品价钱和毛利率抓续下跌,产能开工率受限,技能迭代导致计提资产减值准备增多,参股硅料企业投资收益产生赔本。

隆基绿能的反抗市集风险才调何如?昨年前三季度,隆基绿能的筹划现款流也曾告负,为-83.67亿元,自己“造血”才调有待提高。2024年三季度,其始终借债从2023年同期的32.78亿元飙升至114.6亿元,同比高涨249.49%。不外,隆基绿能的流动性较为充沛,截止2024年三季末,货币资金有511.1亿元,短期偿债压力很小。总资产1551.92亿元,总欠债918.67亿元,净资产633.25亿元,公司资产欠债率为59.2%。

2024年光伏行业举座事迹发扬欠安,多家龙头企业出现赔本。

这部剧开场即炸裂,谁家剧一上来就拆炸弹啊?

先来回顾一下她事业巅峰时期的那些辉煌时刻吧。2011年,李七月凭借央视主持人大赛一炮而红,以其稳健台风和机智反应成功吸引了大家的目光。这不是巧合,而是实力。在进入央视后,她通过《远方的家乡》和《等着我》等节目奠定了自己的地位。《等着我》更是创造了30%的惊人收视率,把她推上“收视女王”的宝座。不过你知道吗?即便站得再高,也有可能摔得很惨。

多家光伏龙头企业发布了2024年齿迹预报,浩繁清晰赔本。通威股份(600438.SH)展望赔本70亿元至75亿元;大全动力展望赔本26亿元至31亿元;晶科动力(688223.SH)展望盈利8000万元至1.2亿元,但同比减少98.39%至98.92%;亿晶光电(600537.SH)展望归母净亏19亿元到23亿元;弘元绿能(603185.SH)则预亏25亿元到27亿元。其中,隆基绿能赔本最大。

这些企业的赔本主要原因包括光伏产业链各设施市集价钱大幅下跌、资产减值计提、行业竞争加重、技能迭代导致的资产减值准备增多等。

艾媒有计划创举东说念主兼CEO张毅以为,关于举座市集来说,隆基绿能莫得办法解脱行业周期波动和技能迭代的影响。但是从长久来看,BC产能的逐渐爬坡,关于异日竞争力,还有技能蓄积照旧值得期待的。另外,算作行业龙头,公司在技能、品牌以及资金的蓄积方面都照旧比拟有基础的。

隆基绿能掉队谁之过?

从股权结构看,隆基绿能控股激动及内容限制东说念主为李振国和李喜燕,悉数抓有股份占公司总股本的19.1%。而李振国、李喜燕佳偶的钞票正濒临滑铁卢。

《2024胡润全球富豪榜》中,李振国、李喜燕二东说念主以355亿元的钞票位列榜单第655名的位次。但相较2022年的高光时刻,二东说念主的钞票缩水了465亿元,排行后退487位。

千里舟侧畔千帆过,病树前头万木春。光伏行业也曾从产能膨胀到各个产业链濒临产能填塞的场地。

2022年,光伏行业全面爆发,卓绝110家上市公司跨界光伏行业。光伏行业协会最新预测,2024年光伏装机市集的全球新增装机由390—430GW上调至430—470GW,仍超预期高速发展。

隆基绿能也不例外。在双碳政策之下,隆基绿能从2013年的22亿元营收快速增长到2022年的1290亿元,十年间翻了58倍。净利润从2013年的0.4亿元增长到2022年的144亿元,翻了360倍。

字据“持重社”统计,2018年到2024年,隆基绿能的组件产能分袂为8.8GW、14GW、50GW、60GW、85GW、120GW、150GW,6年时候翻了近20倍。

然则,扩产是把双刃剑。2023年以来,隆基绿能的资产减值显著飞扬。截止2024年上半年末,其计提的资产减值损失达到57.84亿元,上年同期为19.94亿元。

2023年10月末,隆基绿能总司理李振国在公司事迹阐述会上暗意,2023年出现两个策略失实,一是2023年岁首硅料发生波动性的快速下跌时,隆基接管了硅片作陪硅料价钱变动的订价原则,对其时硅片盈利才调有一定的伤害;二是到当年二季度,友商以廉价订单霸占市集的时候,隆基莫得跟进,影响了组件销售和当年四季度请托。

2024年三季度事迹阐述会上,董事长钟宝申暗意,治理层在筹划上的失实是公司事迹出现雄壮赔本的主要原因。到昨年三季度,公司对好意思国市集出货1.6GW,在高利润的好意思国市集的占比发扬欠安。公司一代BC组件居品初期量产遭逢问题导致请托不顺,虽已惩处量产瓶颈,但后续公司存货减值较大影响了事迹发扬。

现在光伏行业存在产能填塞和廉价恶性竞争,使产业链价钱跌跌握住等问题。

字据中国光伏行业协会的数据,2024年,光伏产业链价钱降幅显著,其中多晶硅价钱下滑超35%,硅片价钱下滑超45%,迪士尼彩乐园黑不黑电板片、组件下滑超25%。

张毅暗意,昔时一年,整个光伏产业濒临挑战,产能填塞、价钱失衡导致大部分企业筹划赔本严重。另外,在这么的配景下会出现行业的内卷、恶性的竞争,同期国外市集因为需求的波动性也有不笃定成分。不外,本年来讲,行业回暖高涨可能会是一个趋势主义,因为从昨年整个产业链的情况发扬来看,价钱有企稳的迹象,昔时的这一个月也有稍有回升。另外,阅历昔时这两年、三年多的竞争以后,跟着市集的部分淘汰,以及技能的立异,各别化的竞争,本年照旧值得期待的,但规复的进度有些许,只可翘首跂踵。

同期,行业大佬也纷繁暗意对光伏行业的信心。

隆基绿能创举东说念主、总裁李振国日前暗意,光伏行业的至暗时刻已历程去,“最近一、两个月,从业东说念主员意志到通过廉价竞争无法按捺竞争敌手退出,终末只可让行业堕入愈加灾难的境地,是以公共也曾变得更为感性。”

通威集团董事局主席刘汉元在2024年11月召开的中国国际光伏大会上亦暗意:“最快年底,最晚2025年年底,光伏行业将触底反弹。”

昨年10月,中国光伏行业协会组织“防患内卷”为主题的谈话会,并对外公布了光伏组件制造的资本“指令价”,称“企业廉价招标涉嫌犯警”。昨年12月召开的中央经济责任会议也提倡,2025年要轮廓整治“内卷式”竞争,递次场地政府和企业行动。

在“反内卷”、行业自律的共鸣下,相关产业链头部企业带头减产,成心于修正产能,改善供需样式,加速价钱回正。另外,相关企业从头聚焦光伏后果,新技能新址品赓续推出。

“光伏一哥”能否重回巅峰?

频年来,厂商们纷繁发力下一代N型技能,其中有三大技能阶梯:TOPCon(刚直氧化物钝化战争技能)、HJT(晶体硅异质结太阳电板)、BC(全背电极战争晶硅光伏电板)。

这也劝诱了行业头部企业的竞争。比如,TCL中环(002129.SZ)称早已通过参股全球太阳能公司Maxeon,介入BC电板范围。2023年8月10日,Maxeon晓示,决定聘请好意思国新墨西哥州的阿尔伯克基算作其在好意思国的第一个光伏制造业膨胀地点。该工场展望将2024年的开春建造,并在2025年投产,每年制造3GW的光伏电板及组件,使得Maxeon的产能翻一番。

2023年9月5日的半年报事迹阐述会上,隆基绿能对外晓示将“匠心独具”全面投资BC电板技能阶梯。

2024年10月,隆基绿能发布了基于HPBC二代电板技能的Hi-MOX10散播式组件居品,最高量产功率达到670W,组件量产后果最高达24.8%。这是继同庚5月份隆基绿能发布集中式Hi-MO9组件后,推动各别化居品政策的又一紧要举措,且后果位居行业量产组件榜首。

董事长钟宝申暗意,隆基绿能正在通过技能授权和股权合营等多种模式,加速BC产能的建造措施,以舒服市集对BC系列居品的紧迫需求。隆基绿能的BC居品在2025年产能启动爬坡,按照筹划2025年年底HPBC2.0会形成约50GW的产能。

张毅以为,隆基绿能引颈光伏BC新技能,BC二代正在处在上市初期,产量相对还比拟低,从市集的接管度和推论速率来看,照旧有一定的挑战。另外产能需要参加大宗的资金和研发、技能的迭代,资本压力也会比拟大,市集竞争也在加重。

隆基绿能也有忧患意志,光伏以外启动挖掘第二成长弧线。

氢能是指氢和氧进行化学响应开释出的化学能,被以为是一种二次清洁动力,被委托厚望成为“21世纪终极动力”。2021年3月,隆基绿能配置子公司隆基氢能,主攻大型碱性水电解制氢开采与绿电制绿氢惩处决策,由此精采入局氢能产业,当年10月杀青首台居品下线。

在2024年第三季度事迹阐述会上,隆基绿能董事长钟宝申暗意,公司将强发展氢能,将其算作紧要发展主义,且已有蓄积。而针对是否要将市集热议的储能业务算作“第二增长弧线”的问题,其暗意,储能业务现在还莫得明确决策,里面在论证和研讨中。

除了隆基绿能,阳光电源(300274.SZ)、天合光能(688599.SH)、晶澳科技(002459.SZ)、正泰集团、双良节能(600481.SH)等光伏龙头企业也涉足了氢能。

一直以来,国外新兴市集是中国光伏企业的必争之地,但隆基绿能的国外膨胀延缓了脚步。

隆基绿能在马来西亚布局有硅棒、硅片、电板和组件产能,在越南领有电板和组件产能。但由于好意思国“关税大棒”挥向东南亚四国光伏产能,多数中企东南亚光伏工场自昨年年中启动已出现不同进度的减产停产。

对此,隆基绿能曾在投资者疏浚会议上坦言,国外扩产需要探究诸多成分,如政策援助、经济环境、交易监管环境、基础设施与物流、分娩资本等,因此稳健的产能建造区域仍有待进一步不雅察和评估。

多家券商运筹帷幄对隆基绿能比拟看好,如山西证券研报暗意,探究到公司算作龙头企业,坚抓各别化竞争,BC新技能居品行业开首,且赓续深远全球化产能布局,保管“保举”评级。

经济学家新金融大众余丰慧以为,关于光伏板块的后市预判,咱们以为光伏产业仍然具有始终的发展后劲,尤其是在全球清洁动力发展的大配景下,光伏产业将接续受益于政策援助和技能逾越。诚然现时价钱波动可能会对行业短期内带来一定的挑战,但从始终来看,光伏产业仍然值得看好。

隆基绿能还能否重回行业巅峰?你对光伏行业的发展有何见识?迪士尼彩乐园3源码