发布日期:2024-06-07 19:58 点击次数:57

网易于北京时间 2 月 20 日港股盘后发布了 2024 年四季度财报,再次诠释了迪士尼彩乐园旧版,不管二级阛阓口碑咋样,居品开动型公司,临了齐还要拿居品和事迹言语。

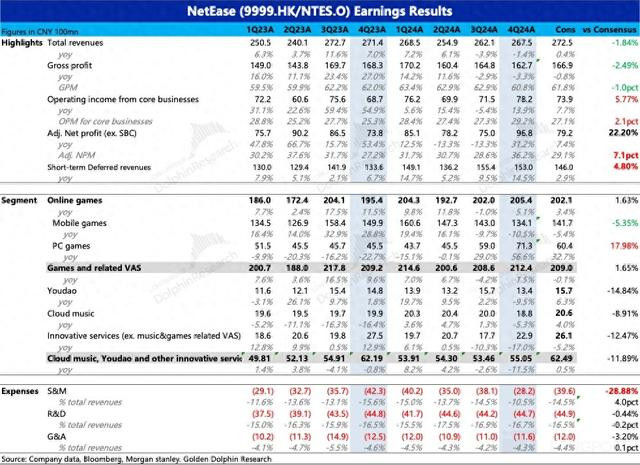

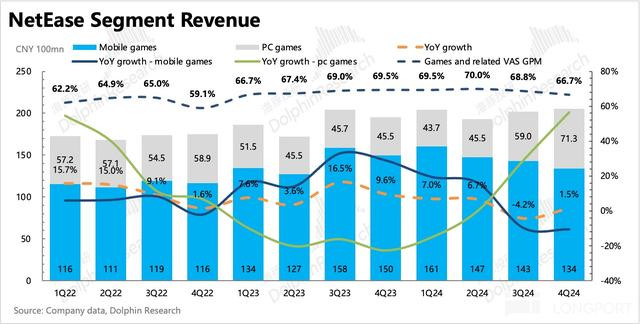

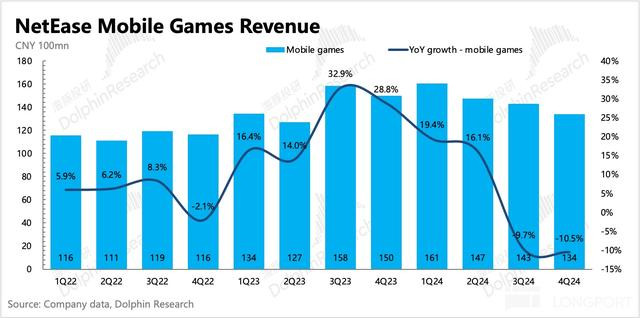

1)游戏:Q4 增长全靠端游。占比 2/3 的主力手游,青黄不接没新游、昨年《逆水寒手游》又给设了一个很高的同比门槛,因此这季度又来了个超 10% 的负增长;比阛阓正本预期——放缓至中个位数的跌幅,要 miss 不少。

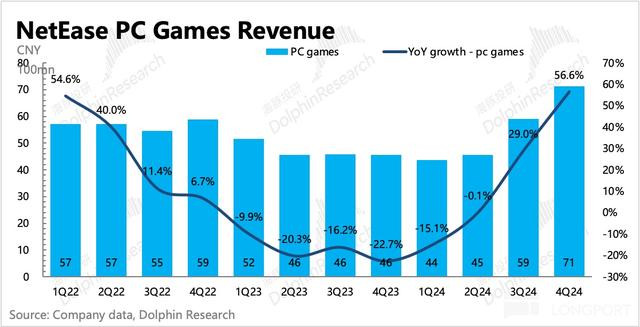

天然暴雪转头的增量让 PC 游戏拉得可以(同比 57%),并带动全体游戏和升值业务也小超预期。但这个在海豚君看来,如故一个裁减赢利恶果的财报——暴雪代理分红占比太高了。

不外 12 月的《漫威争锋》和年底的《燕云十六声》,推崇属实亮眼,扭转了一部分的疲软预期,才促成了网易 12 月-1 月的小行情。

海豚君盘了下咫尺重心 pipeline,2025 年可能还得靠端游抗增长大旗,手游至少上半年如故有压力,得看《燕云十六声》的赓续破圈和长线运营,下半年基数下来了,同期也可以期待下《七日宇宙》、《代号无穷大》等新游的推崇。

2)毛利润:暴雪转头也顺说念带出了此次财报的另外一个问题,毛利推崇比较差。毛利润同比环比齐是负增长,毛利率免强 61%,低于阛阓预期。

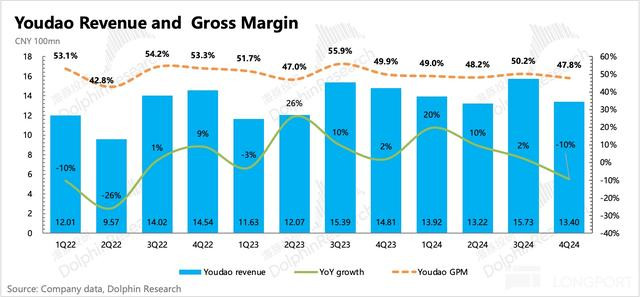

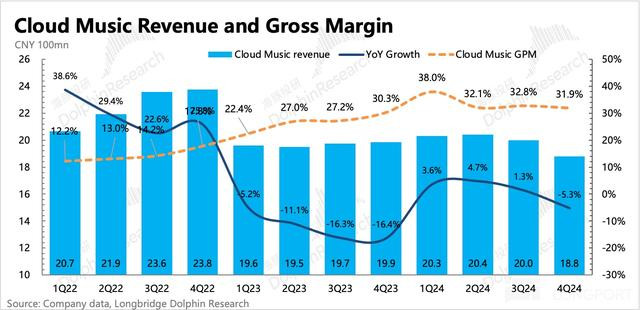

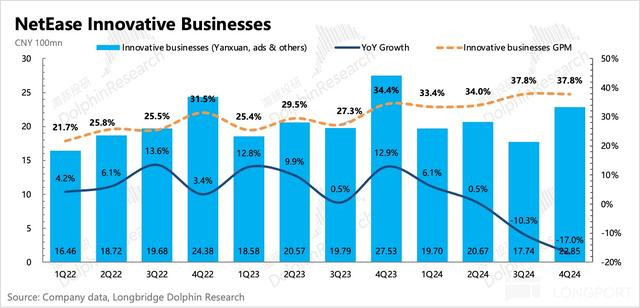

3)音乐、有说念和其他革命:当下看起来,对网易的事迹带不来太多的救助——不管是抓续下滑的有玄教会,如故碰到流量降维、钱袋又深的汽水音乐竞争的云音乐,如故没啥存在感的严选。

这些业务的特征大宗是:业务范畴小,增长有压力,在集团层面的计谋下收缩业务线,专注减亏或盈利,总体上给网易带不了更多的估值故事线。

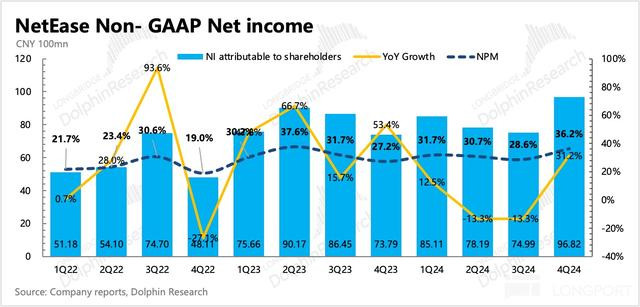

4)核心利润水分如故真才智?在总收入平平、毛利润平平的情况下,网易这个季度硬是把方针利润作念出来的明显的超预期。这里的关节是营销用度大降了 80%,况且比阛阓预期整整低了 10 多亿。

公司的说法是革命性营销器具和次序带来营销恶果提高,也等于说这样的优化,其中可能存在一些抓续性;不外海豚君如故很难贯穿俄顷就这样骤降了,昨年底照实有看到多款常青游戏营销预算暂停的音信,不知说念是否与前段时间网易营销刊行线的里面反腐关联。

因此 Q4 的利润率如故有些 one-off 水分的,天然从苹果税访谒来看,中长期有赓续优化的后劲,但海豚君忽视短期不要讲 Q4 情况线性推演。

5)鼓舞申诉:昨年底,网易账上净现款 180 亿好意思金,比拟之前一年又提高了 18%,如故妥妥的现款牛营业。

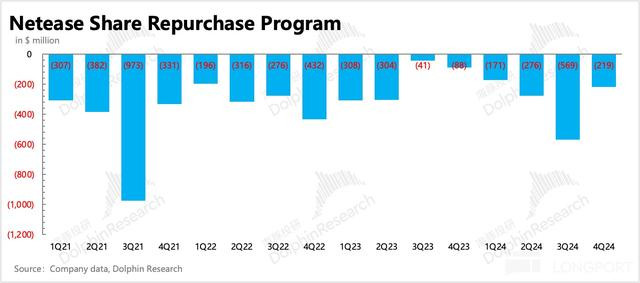

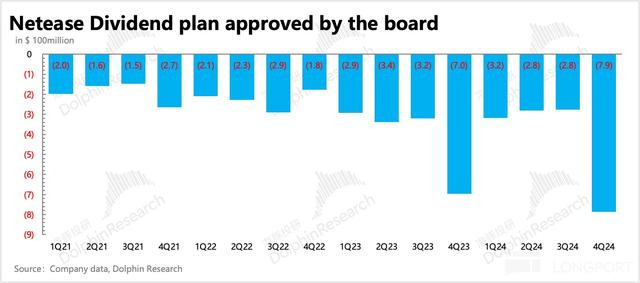

Q4 回购 2.2 亿好意思金,比拟 Q3 的 5.7 亿有鼓舞申诉有明显放缓,因此网易的回购安排总体上等于依据市值波动而定。除此除外,Q4 派发了 1.22 好意思元/ADS 的股利分红。

在江山大街与庐山路相交处,一座高楼显得鹤立鸡群,这就是南京金融城二期东区的超高层建筑。走进工地,每个角落都有忙碌的身影。

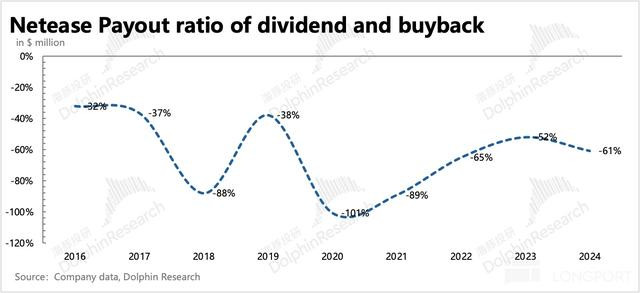

这样海豚君算下来,2024 年网易分红接近 17 亿好意思金,回购接近 13 亿好意思金,总共接近 30 亿好意思金,同比增长了 30%,对应刻下股价的申诉率粗略是 4.5%,不高不低。另外,回购额度还剩下 31 亿好意思金,有用期也等于剩下一年时间了,意味着要么延迟回购期限,要么就会加快回购节拍。

海豚君假定 2025 年分红加回购,赓续增长 30%,能到接近 40 亿好意思金的话,那么刻下 650 亿好意思金的估值,畸形于本年的分红回购申诉能有 6%,算是一个可以的收益了。

海豚君不雅点

这轮中概重估行情,网易是妥妥的掉队,一方面是手游还有反复,另一方面则是因两款新游还是提前树立了估值且不够 AI 干线。

四季报所体现的是:在其他业务基本颓靡的情况下,当下的网易还是是 “纯血” 游戏股。四季度的游戏推崇,天然有暴雪游戏的转头和《漫威争锋》的超预期,让全体游戏收尾莫得那么出丑。

但代运营的游戏毛利低,很难在利润上弥补因为自研手游收入下滑的窘态,最终利润上,靠着很难说清抓续性的营销降本,来硬生生的挤出来,不谈《燕云》的预期,单纯看这个季度的答卷,海豚君以为如故以偏差为主。

关于居品开动型公司来说,收入差纯纯代表过往的收尾,自身看公司契机,除了股价有莫得压到迷漫低的进度,的确关节的是接下来的居品怎样。

刻下来看,最差的时间基本曩昔:最初新游《燕云》1 月上线,用户和活水数据推崇还齐可以;4 月《七日宇宙》也会上线,下半年基数下来了,还可以期待一手具有爆款相的《代号:无穷大》;PC 端上《界外怒潮 (FragPunk)》和暴雪的《盼愿前锋》转头,齐算会产生新的增量;比拟青黄不接的昨年四季度会好许多。

从网易的长期竞争地位接头,假定长期 EPS 能作念到 10% 的长期增长,刻下的估值仍偏低估,而就咫尺的居品周期来看,比拟于三季度时宏不雅差 + 竞争热烈 + 缺新品(主若是手游)+ 悠扬不安,多个利空重迭,打出来的 12x 的 Non-GAAP P/E,切换 2025 年预期后,咫尺 665 亿好意思金的网易,海豚君算下来 Non-GAAP P/E 估值咫尺跳跃 14x,距离 16x 的核心估值也等于 10% 的空间。

但本年利润端,因为基数 + 代理端游高分红的原因,增长仍然会推崇出压力,约个位数水平。因此要么等于在鼓舞申诉上,按照闲居回购节拍 + 分红比例,有望在迁移的时间给到可以的救助。安全角度,可以不雅察新游的爆发力从头,迪士尼彩乐园来投诚是否要给够我方安全角落。

以下是扎眼分析

1. 游戏:手游何时回暖是本年关节

四季度游戏收入 205 亿,同比升值 5%,主要靠收入占比 1/3 的端游,本季度 57% 的增幅拉动。手游偶然赓续走弱,同比下滑 11%。

递延收入来看,Q4 几款新端游的增量活水有望赓续托底短期增长,但能否带来超预期的增长,上半年主要关节等于看《燕云十六声》手游推崇。

(1)端游:本年还要扛把子

四季度端游中,老游戏《梦境西游》还是踏实,增量里面,暴雪国服转头占了大头,其次等于 12 月上线后快速爆火的《漫威争锋》。《漫威争锋》一上线,四小时内就登上了 Steam 畅销榜首,三天内诱导了 1000 多万玩家,于今累计跳跃 4000 万玩家。1 月预赛季开启,又是造出了一个在线玩流派小岑岭。以 2 月 21 日情况为例,单日在线玩流派岑岭值 44 万,Steam 排名榜第三。

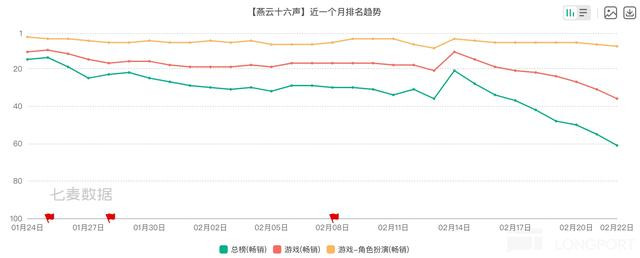

除了《漫威争锋》除外,年底发的《燕云十六声》,相似推崇出色。不外行动一款中国古风类的动作冒险 RPG,由于主要面向中国阛阓,因此《燕云》的能量更多的是在 1 月出的迁移版块上。

(2)手游:高基数 + 缺新游

四季度手游又接着下滑了 11%,这个比阛阓预期要差,阛阓正本是思着三季度惩处层说的《蛋仔》、《逆水寒》活水稳住,再加上《长时接续》的增量,能够有个放缓的放慢。

这里面只可说 23 年的《逆水寒》实在是太精辟级了,本年也就一款带有少量操作门槛的《长时》这个重心新游戏,8 月发的另一款漫威 IP 手游《漫威终极逆转》推崇欠佳。再加上,《蛋仔》也有基数影响(适度逐日氪金额),因此要保管增长,难度太大。

本年的话,上半年瞻望还有压力,主要需要靠《燕云》的运营。《燕云》手游一上线,不管是口碑如故活水齐还瑕瑜常可以的,连气儿在 iOS 畅销榜霸榜了两周。不外,过了一个春节 + 寒假后,咫尺《燕云》手游的活水排名有所下滑,下载榜免强踏实,望望后续公司怎样通过运营促活拉新吧。

4 月《七日宇宙》手游将上线,下半年期待一手《代号无穷大》,再加上基数下来了,因此,下半年压力会小少量。

2. 游戏主业除外,全体齐在作念收缩提效

四季度云音乐、有说念以及严选等其他革命收入,均处于同比下滑,部分盈利在改善,诠释集团对这些业务确当下计谋是,作念利润先于膨胀。

天然单个业务的投资申诉率提高了,但从集团角度来说,这种计谋下,游戏主业除外的业务给网易很难带来若干估值故事线。

3.当期利润有水分,中长期有改善后劲

四季度 Non-GAAP 净利润的超预期主要来自于销售用度大幅下落,以及一次性的 15 亿汇兑收益带来。部分对消了毛利润的累赘,因为手游收入承压 + 端游代理分红太高。

此次销售用度比阛阓预期整整低了 10 多亿。公司的说法是革命性营销器具和次序带来营销恶果提高,也等于说这样的优化,其中可能存在一些抓续性;不外海豚君如故很难贯穿俄顷就这样骤降了,昨年底照实有看到多款常青游戏营销预算暂停的音信,不知说念是否与前段时间网易营销刊行线的里面反腐关联。

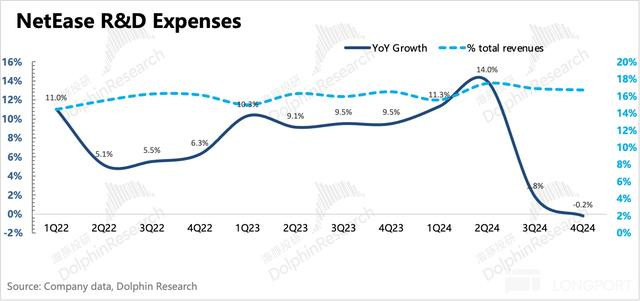

其他用度优化上,主若是行状器资本优化以及东说念主员的优化等。举例,四季度惩处用度同比下滑 7%,其中运营惩处东说念主员的股权激发也下滑了 6%。而研发用度三季度同比近乎抓平,但股权激发赓续高增了 25%,诠释重心优化的不是研发东说念主员,而是研发径直关系的行状器折旧等其他基础资源用度。

因此很明显 Q4 的利润率如故有些一次性的水分,天然从苹果税访谒来看,中长期有赓续优化的后劲,但海豚君忽视短期不要讲 Q4 情况线性推演。

最终核心主业的方针利润(无汇兑损益影响),利润率上环比提高至 29.2%。Non-GAAP 净利润 97 亿,利润率达到 31.2%,里面除了销售用度,还有 15 亿的汇兑收益,而昨年是 8 亿的汇兑耗损。如果剔除汇兑的影响,实质 Non-GAAP 净利润与昨年抓平。

4. 本年鼓舞申诉怎样?

昨年底,网易账上净现款 180 亿好意思金,比拟之前一年又提高了 18%,如故妥妥的现款牛营业。四季度回购 2.2 亿好意思金,比拟三季度的 5.7 亿,回购节拍有所放缓,是以惩处层总体上等于依据市值波动而定回购节拍。除此除外,四季度派发了 1.22 好意思元/ADS 的股利分红,网易一般四季度分红较高。

这样海豚君算下来,2024 年网易分红接近 17 亿好意思金,回购接近 13 亿好意思金,总共接近 30 亿好意思金,同比增长了 30%,回购 + 股利全体的 payout ratio 在 60%。对应刻下 665 亿市值的申诉率粗略是 4.5%,不高不低。另外,回购额度还剩下 31 亿好意思金,有用期也等于剩下一年时间了,意味着要么延迟回购期限,要么就会加快回购节拍。

海豚君假定 2025 年分红加回购,赓续增长 30%,把剩下的回购额度用掉外,再闲居发不到 14 亿的分红(本年利润增速还会比较低),这样全体能到接近 45 亿好意思金的话,那么刻下 665 亿好意思金的估值,畸形于本年的分红回购申诉跳跃 6%,算是一个可以的收益了。