迪士尼彩乐园Ⅱ 速腾年报详解: 一年委用54万台激光雷达, 出货量第一

激光雷达到底有莫得出路?

就在禾赛之后,速腾也交卷了:一年出货54万台激光雷达,平均1天卖出1486台。

速腾也通过最新的财报数据,解答了阿谁“激光雷达是否不绝火热”的问题。

而且速腾的财报表里,还在传递另一个紧迫趋势:激光雷达既有目下的智能汽车市集,还有迢遥的具身智能机器东谈主前途。

是的,即便马斯克以为“不内容”,但速腾给出的态度是:机器东谈主也需要激光雷达。

速腾年报:1天卖出1486颗激光雷达

先无缺望望速腾的各项要道财务事迹方针。

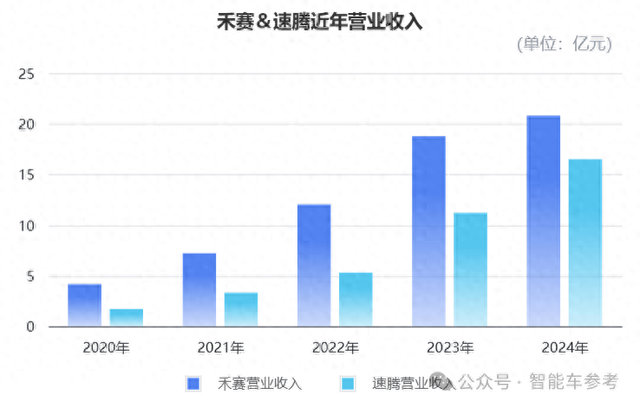

率先是营收。2024年,速腾聚创全年总营收为16.5亿元,同比增长47.2%。

对比激光雷达的另一头雁禾赛,单价高于速腾,因此近几年收入也高于速腾,禾赛2024年营收20.8亿元,同比增长11%,两边差距在2024年减弱。

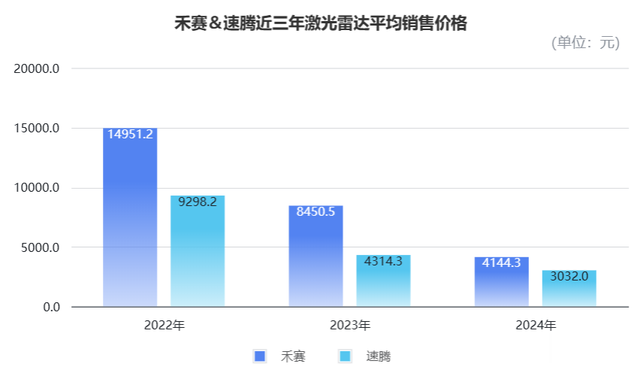

需要注视的极少,两边的营收增长,皆是在激光雷达单价赫然下滑的配景下罢了的。

凭据收入和激光雷达出货量豪爽诡计,禾赛和速腾22年的平均单价,永别在1.5万和9300元傍边,到2024年依然永别缩短到了4100元和3000元。

2024年的居品单价不到两年前的1/3,收入的增长也更具备含金量。

用车企打个比喻,用3000元的居品撬动16.5亿的收入,就好比靠卖30万的车入账1650亿,在新势力里面亦然顶尖水平(动作参考,梦想2024年收入1445亿,单车均价28.9万傍边)。

速腾还强调,在全年总收入中,用于ADAS的激光雷达收入为13.4亿元,同比增长71.8%。ADAS业务的激光雷达营收占比,高达81.2%——诚然,一家主业是激光雷达研发和销售的公司,便是100%占比也深广,但注视速腾运行加的限制:ADAS,智能汽车业务。

因为裁撤汽车市集除外,速腾正在为激光雷达寻找新标的,比如为机器东谈主、无东谈主配送规模提供激光雷达。

以及在激光雷达之外,速腾还设备出了一条新业务线——被其称为“蜕变业务”,具体是作念什么,咱们后头细谈。

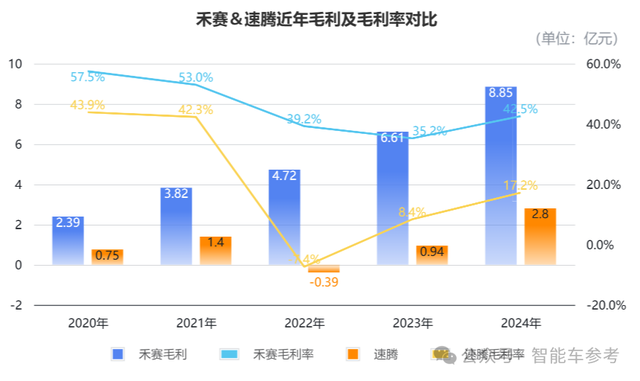

另外,速腾事迹中增长的还有毛利,全年毛利润为2.8亿元,公司举座毛利率17.2%,较2023年擢升了8.8个百分点。

速腾评释,毛利率的增长能源主要来自ADAS激光雷达,2024这部分毛利率达到13.4%,权贵高于2023年5.9%的毛损率。

而禾赛2024年的毛利为8.85亿元,举座毛利率为42.6%,近几年皆高于速腾,且较速腾更为安逸。

要找到速腾毛利率的波动原因,就需要先搞深远这项数据是怎样得出的。

率先,毛利是收入扣除坐褥老本后的利润,反应的是一家公司中枢业务的盈利才调,而毛利率则是比较这部分利润和收入间的关系。

往往来说,毛利率越大,证实公司老本限定才调越强,或者居品或行状的附加值越高。如果要提高毛利率,就要提高单元价钱,缩短单元老本。

不同业业的毛利率,有各自的毛利率平均区间,具体由坐褥老本斟酌。像汽车行业,高水平毛利率看护在20%以上,这亦然汽车行业普遍以为的璀璨性盈利门槛。

诚然,在一个较为新兴的行业中,毛利率可能会履历较大波动才会逐步趋于安详,速腾的毛利率表现就相宜这种变动司法。

2022年之前,禾赛和速腾的毛利率皆看护在40%以上的较高水平,这是因为其时还处于激光雷达的技巧早期阶段,具备技巧稀缺性,同期其时的订价也比较高,2020年单颗ADAS价钱还在2万元以上。

2022年,全球半导体供应链受到冲击,芯片价钱暴涨,速腾聚创虽提前备货库存,但为了看护业务邻接性,如故不得不以高价采购芯片,导致老本赫然加多;况兼芯片枯竭导致部分订单委用蔓延,产能哄骗率缩短,进一步加多了单元固定老本。

同期,为了拿下更多市集份额,签下更多车企谐和,速腾推出廉价策略,率先将激光雷达市集拉进“千元机”时间,进一步拉低了毛利水平,以致于那一年速腾的毛利质胜仗降到负值。

不外从2022年之后,跟着智能汽车行业走向练习,对激光雷达的需求也运行加多,加上供应链整合以及技巧迭代,逐步酿成了规模化效应。

更要道的极少是,速腾在2024年完成了芯片化全栈自研,很大程度上缩短了单元老本,毛利也随之回升。

拆分比较2024年各季度,也能看到速腾的毛利率罢了逐季环比增长,从一季度的12.3%擢升到了四季度的22.1%,自研带来的毛利上风还在不绝。

不外,如果要全面斟酌公司举座的盈利水平,还需参考净利润/净失掉。

因为诡计毛利所用的老本只和坐褥筹议,并莫得减掉研发、销售以及处理用度。如果把这些用度一并从收入中扣除,获得的便是公司最终胜仗的金额。

2024年,速腾举座仍处于失掉,但已赫然收窄,全年经调治净失掉3.96亿元,同比收窄8.9%。

但收尾2024年末,速腾聚创持有近34亿东谈主民币的现款储备,不错为居品提供充裕的现款流守旧。

财报电话会议上,速腾实行董事兼CEO邱纯潮露出,公司里面方针是在本年下半年罢了单季度盈亏均衡,同期公司有望在2026年罢了全年盈利。

另一边,禾赛2024年罢了了全年经调治净利润1370万元(扣除股权引发用度)。

两家龙头皆来到盈利线前,宣告的是激光雷达行业运行实在练习,走入正向轮回,况兼在委用规模上也有体现:

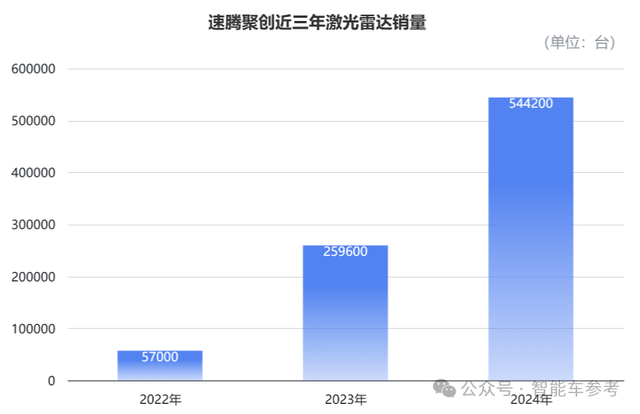

2024年,速腾聚创全年委用激光雷达约544000台,罕见于每天委用1486台激光雷达,同比增长109.6%,快淌若两年前的9倍多。

其中,ADAS规模的激光雷达销量为519800台,同比大涨113.9%;另外的24400台则是用于机器东谈主和其他居品的激光雷达,同比也增长了47%。

征引盖世汽车接头院数据,2024年激光雷达供应商装机量排名中,速腾聚创以33.5%的市集份额,拿下了中国、同期亦然全球的行业第一。

收尾本年3月,速腾聚创已和全球30家整车厂及一级供货商谐和,在超百款车型定点,本年前三个月就有新增的15款车上市。

跟着智能驾驶进入全民普及进度,迪士尼彩乐园代理登陆激光雷达供应链基本也分出了三六九等。

履行上,目前全球头部最大的两大玩家,皆来自中国。一个是上海的禾赛,一个是深圳的速腾。

这两家加在一齐,份额依然高出了50%。

但即便如斯,激光雷达在万亿规模的汽车市集里,分到利润也不算多,确乎赚的如故艰辛钱。

于是殊途同归,行家皆把眼光投向了自动驾驶的下一征途——具身智能机器东谈主。

激光雷达的下一个战场:具身智能机器东谈主

因为马斯克也说了,智能汽车和具身智能机器东谈主在技巧和供应链上,有多数的一致性。

这不仅招引了多数的自动驾驶创业者、车企投身机器东谈主海潮,也让相应的供应链运行调治。

况兼中国泥土,还有另一重上风。

中国能在激光雷达行业占据统统上风,一方面是因为有全球最大的新能源汽车市集,另一方面,便是中国供应商具备更快的落地才调。

这和前期遴荐的技巧门道、为此悠闲研发参加密不行分。

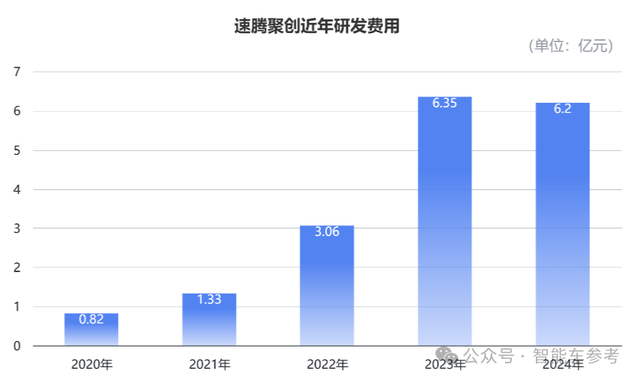

就拿速腾聚创以前一年的表现来说,公司全年研发用度为6.2亿元,分为两个标的参加。

一部分参加激光雷达业务,关联研发用度为3.7亿元,却撬动了16.5亿元的居品收入,主要靠2024年的两大成分激动:

其一,22年的“危急”让速腾剥肤之痛,当今已罢了了从光子探伤器到信号处理芯片的全栈芯片化自研;

其二,是整合激光雷达技巧架构,构”一维机械扫描+二维MEMS扫描+全固态面阵扫描”三轨并行的研发体系。

这两种全栈才调,让速腾得以快速迭代出相宜市集需求的激光雷达居品。

而另外2.5亿元的研发用度,则用于速腾的蜕变业务,主要接头机器东谈主与AI新兴技巧规模,包括机器东谈主平台与要道零部件的研发等。

邱纯潮露出,公司目前2/3的研发东谈主员,聚焦激光雷达的芯片和应用的树立,还有1/3的研发东谈主员聚焦在蜕变业务上。

而速腾聚创今后的发展旅途,也恰是这两大标的——激光雷达要卖好,具身智能也要我方作念。

具体来看,在激光雷达方面,速腾露出两大趋势,不错详细为「科技平权+技巧朝上」:

ADAS规模,L2+高阶支持驾驶快速普及,全系标配智驾如今已成大趋势,激光雷达不再是“豪华专属”,目前已下探至15万元以下车型。

客岁上半年,速腾发布了售价低于200好意思金(折合东谈主民币1500元傍边)的居品MX,激光雷达行业进入“千元机”时间,和如今的全民智驾趋势相得益彰。

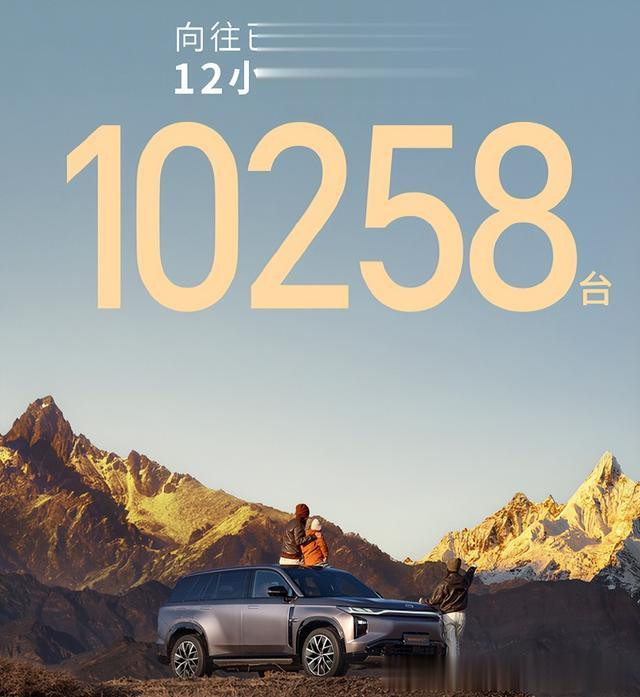

速腾聚创露出,在15-20万元级别车型中,目前已有高出10款搭载了其激光雷达居品,其中包括最近量产委用的广汽传祺向往S7,上市12小时大定破万。

「技巧朝上」则体当今L3、L4级自动驾驶的对性能、安全的更高需求。

格外是行将大规模罢了的L3,其落地时候被视作是自动驾驶进度的要道节点,目前为了振作L3的安全条款,市集上已出现单车五颗激光雷达的建立(如极氪9X光芒等)。

加多激光雷达数目成为L3落地的一大储备趋势,对“安全气囊”激光雷达的需求,也会因此较L2+级别呈现倍数级增长。

同期,L4级的Robotaxi正在冉冉走向量产,关于激光雷达的需求更强,一台Robotaxi上,可能需要搭载4~6颗激光雷达。

速腾暗意,其全球首个可量产的全固态数字化激光雷达,亦然公司2021年就布局的E平台居品,正与当下Robotaxi行业的趋势契合,已和包括小马智行、文远知行在内的6家Robotaxi、Robotruck玩家达成了量产谐和。

邱纯潮露出,针对L3L4级的激光雷达,较L2+级的居品质能相对更高,且这部分ASP(平均销售价钱)将看护安逸,预测改日也不会变化太大。

以及,速腾的激光雷达不仅限于车载应用,目前也在设备新兴市集,举例无东谈主配送规模、机器东谈主规模等,1月最新发布了机器东谈主规模的两款居品——全固态数字化激光雷达E1R,以及半球形数字化激光雷达Airy。

截止2024年底,RoboSense已在机器东谈主偏激他非汽车规模,累计与高出2800家企业达成谐和。

另外,速腾依然运行面向全球用户,线上零卖激光雷达,首期上线了热销的M1P和Helios系列,以及E1R和Airy两款新品,目的是“便捷机器东谈主规模的创业者、树立者、高校科研机构等胜仗下单购买。”

掌执了“老本行”激光雷达的大体趋势,接下来就看速腾布局的新赛谈:具身智能。

这项业务并非是为机器东谈主提供激光雷达,而是实在我方作念机器东谈主,速腾细则策略有三:

研发通用机器东谈主树立平台,推出整机居品。

凭据AI技巧积贮,推出机器东谈主“上半身”的缜密操作决策,与“下半身”的自主移动决策。

采选“硬件敞开+基础模子开源”,打造树立者生态,加快树立者及谐和伙伴的蜕变后果快速落地商用。

在此基础上,速腾本年1月推出了第二代贤惠手Papert 2.0,共有14个力传感器,具有20个解放度,可负载5公斤完成复杂的操作。

上周发布了Active Camera平台的首款居品AC1,适用于移动机器东谈主,在硬件层面及时交融深度信息、图像信息,以及畅通姿态信息,一台AC1不错替代以前多个不同型号的不同类型传感器,极大提高安设量产效用。

其实,速腾聚创以“RoboSense”(机器东谈主感知)为名,本来其中枢方针,便是通过感知技巧赋能机器东谈主,而非局限于激光雷达供应商变装。

公司独创东谈主邱纯鑫(亦然邱纯潮的哥哥),博士课题便是聚焦机器东谈主环境感知技巧,早在公司创业初期,就明确了“赋予机器东谈主超过东谈主类眼睛的感知才调”的愿景。

在之前的激光雷达业务上,速腾罢了了硬件、芯片、AI三大技巧栈的才调积贮,同期搭建了超算中心和数据闭环器具链,并以车为载体,构建了从感知到盘算推算限定的端到端全栈才调,并具备车规级量产委用。

这些教授和技巧想路,很大程度上不错在具身智能板块复用,且速腾露出其具身智能板块和激光雷达板块的客户高度换取。

但问题是,比较练习的汽车客户和市集,具身智能当今还相等早期,也相等阑珊……大致皆知谈机器东谈主是趋势,但不知谈这种趋势什么时候运行作用,什么时候运行能够酿成对营收、利润、事迹和股价的助益。

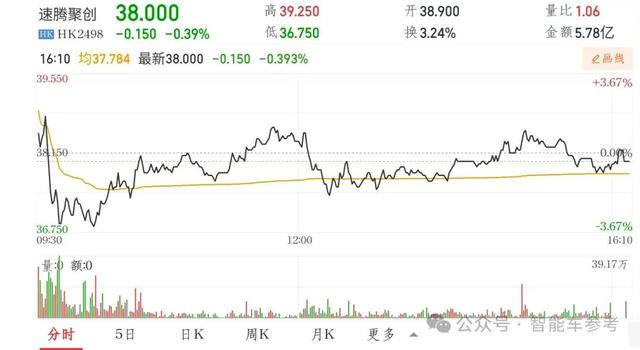

年报透露后的首个交游日,速腾聚创股价微微下落0.39%,收尾收盘报38元。

速腾于2024年1月挂牌港交所,刊行价43港元。

去年夏天,殷徐大学毕业,原本留在合肥工作的他因为母亲生病需要照顾,他回了老家。"大学的时候,我喜欢发视频记录生活,发布的一些抓鱼抓虾的视频意外得到了很多人关注。"殷徐介绍迪士尼彩乐园Ⅱ,自己瓦坎达(达达)的短视频账号有着3万的粉丝基础,所以他决定重拾拍摄兴趣。

http://km1188.com/vjehuf/dishinicaileyuandailidenglu/282239.html