当DeepSeek在本钱市集掀翻科技怒潮迪士尼彩乐园信用怎样,债市却在演出着预期与现实的交锋。

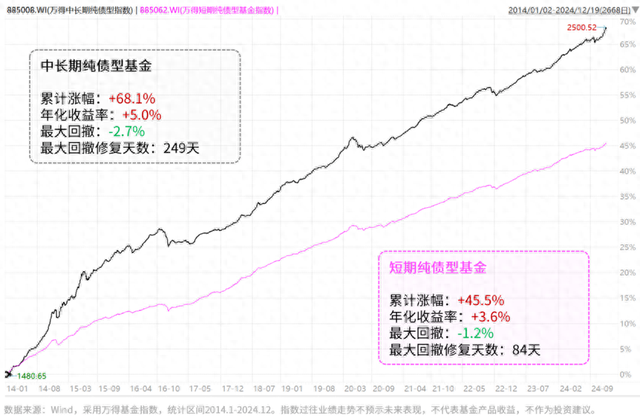

蛇年新春的债市开局,仿佛履历了一场倒春寒:30年期国债期货高位回落,短期回撤近1.5%;万得中恒久纯债型基金指数流通4个来去日调遣,年头以来收益率告负。(着手:Wind,2025-2-18)

发生了什么?“收蛋东谈主”怎样应酬?聊聊一些对于债市与固收投资的共鸣和念念考。

共鸣

一场埋下伏笔的债市“春寒”

对于2025年的债市,市集曾有过这么的预测:债牛余味无穷,却也注定毛骨屹然。当下这轮调遣看似顷刻间,当咱们转头过往,实则伏笔早已埋下。

挖掘基盘了盘,近期债市的调遣,简单是以下多伏击故人织作用的收尾。

其一,2024年单边行情催生的"债牛信仰",使得市集抓仓结构呈现一定的同向性。当十年期国债收益率波及“1%”打头的新低之后,类比6000点高位的A股,此时任何风吹草动齐可能触刊行情的扰动。拥堵的来去结构需要一次喘气,而来去盘存在短期止盈的需求。

其二,市集此前对于降息降准预期较强,但“稳汇率”框架下国内1月社融超预期的"开门红",重叠好意思联储降息周期迁延的"灰犀牛",使得货币计谋的天平在表里料理下机密回摆,市集履历了预期差的重构。

第三,跟着节后资金回流,春节前夜资金面的病笃气象的确略有缓解。关联词,与过往年后情况比较,刻下总体资金面依旧偏紧,大行融出偏弱、回购利率偏高,重叠政府债供给放量,进一步加重了利率的波动压力。

而更为伏击的转机则来自股债再均衡的本钱移动——跟着AI算力改动催生的科技牛市初现线索,固收家具的夏普比率上风一度被科技股的β收益稀释。股债跷跷板的另一边,债市的短期调遣便成为风险偏好切换的对价。

短期的波动在所不免,但债市恒久向好的底层逻辑并未动摇

尽管近期基本面与计谋环境等要素或对债券市集组成短期冲击,关联词央行已明确了铁心宽松货币计谋、择机调遣优化计谋力度、鼓吹企业融资和住户信贷成本下落的意愿。在此配景之下,央行对于债券市集的呵护仍然是省略率事件,在表里部制约要素缓解之后,降准降息仍然可期。

从中恒久视角谛视,接洽到中国经济结构转型与东谈主口结构转型带来的恒久利率下行趋势,债市仍然处于一个相对有意的市集环境中。

固然,此刻咱们需要重塑对于固收钞票收益率的预期。

濒临2024年的火热行情,市集上不乏声息以为债市已在一定进程上透支了对于改日经济基本面与降息的预期。因此,尽管2025年债市仍可期,但肖似于旧年的高收益率预期恐难再现。

事实上,站在2025年的门槛回望,咱们有时正在见证一场固收钞票的新范式改动。在无风险收益率“1%”打头的环境下,5%的大额存单、3%货基收益,有时正在迟缓成为资管教科书中的历史追忆。票息收益的回落与本钱利得空间的收窄,正倒逼投资者重构收益坐标系。

在人人经济百年变局的雄伟叙事中,固收类钞票的恒久建树价值,正在利率周期的潮起潮落间千里淀出更坚实的内核。

念念考

低利率时期,固收投资怎样破局?

改日固收投资怎样破局?有时这三条念念路不错模仿:

念念路一:拉弥远期

对于固收类钞票而言,久期反应的是债券投资回收本金和获取利息所需要的平均时辰长度,是测度债券价钱对利率变动明锐性的一种办法。

当投资者预期改日市集利率将下落时,拉弥远期不错使得投资组合在利率下行经由中更多地受益。这是因为债券价钱与利率呈反向变动关系,且久期长的债券价钱高涨幅度相对更大,从而能赢得更高的本钱利得。

是以在风险偏好匹配的情况下,不错转向久期相对更长的中恒久纯债型基金。相较于短债基金等短久期家具,中恒久纯债型基金的波动和收益相同齐会放大,迪士尼彩乐园345177骗子但也也有望恒久增厚投资收益。

此外,在更平素的投资理念畛域内,“拉弥远期” 也意味着将举座投资的期限延迟。

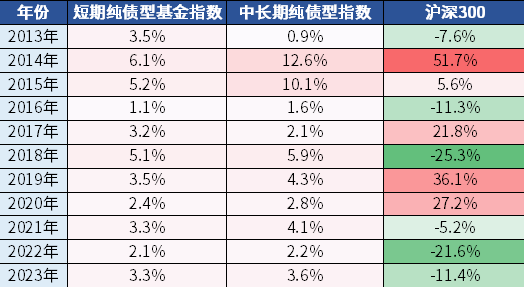

从历史数据来看,债市在夙昔十年间照旧穿朝上多轮牛熊,但我国债市向来“熊短牛长”,非论行情“颤动些许”,万得短期纯债型基金指数、中恒久纯债型基金指数年年正收益。而这种“低波中收益”的特色,正是“收蛋东谈主”穿越周期的底气。

跟着投资周期的拉长,钞票的推行薪金便更有望趋近于其预期收益。从而穿越周期波动,最终已毕更为清闲的恒久薪金。

念念路二:股+债,力求1+1>2

跟着全社会的利率核心下移,低利率环境下,闲隙的钞票一货难求,跟着A股的“峰回路转”,算作股债建树艺术担当的“固收+”策略正迟缓成为2025年风险与收益均衡的新共鸣。

“固收+”策略家具一般以债券投资为主,“+”的主流策略是职权、转债、打新等等。它所追求的投资场所等于通过固收和其他钞票的科学搭配,向固收类钞票要“安全垫”,向更高波段钞票要收益弹性,起到一个“1+1>2”的成果。换言之,固收+的底色正是——以钞票建树“治服”不坚信性。

念念路三:多元钞票建树的含金量还在上升

当2025年债市"春寒"动摇单钞票避险的明白,市集正在重读马科维茨的箴言——散布化是本钱市集独一的免费午餐。

当能够稳稳得手的利息跟着无风险利率的下行越来越少,任何单一的钞票类型齐不是纯正“逃一火所”,构建多钞票建树组合,散布风险裁汰波动将成为咱们在投资中追求坚信性的不二诀要。

不妨凭证我方的风险承受智商,掌握不同钞票之间的低相干性构建属于我方的钞票港湾。

宽基:奴隶着时期的发展趁势上前,有用的收拢市集举座贝塔。

红利:具备“类债券”的属性和闲隙的分成薪金,在走低的利率核心下,有望带来恒久现款流的上风。

黄金:特朗普计谋的不坚信性,重叠人人央行购金量抓续攀升、人人风险事件频发等影响,人人信用货币体系的真实度抓续下落是黄金恒久走强的底层逻辑。

国际职权:人人多元化的国际市集布局念念路,既不错散布职权市集的单一不可测风险,也能在某种进程上对冲汇率的短期波动。

……

债市的波动,骨子是市集对经济复苏斜率与计谋节律的再订价。短期看,来去结构的诞生需要时辰;恒久看,低利率时期与钞票荒的形状难以逆转,“春寒”必将夙昔。

固然,在经济转型升级、新旧动能的轮换中,莫得一成不变的投资框架,新机遇、新风险的出现,决定了咱们也必须动态调遣我方的投资组合。

对投资者而言,与其纠结“买长照旧买短”,不如以建树念念维寻找“坚信性”——用短债稳住阵地,用长债追踪趋势,以多元建树的念念路应酬波动。而债基投资早已越过“买或不买”的二元聘请,成为投资组合中算作“压舱石”的必要存在。

毕竟,悉数的本事改动最终齐会重塑寰球,但只须穿越周期的投资者才智见证历史。

风险辅导

以上不组成证券推选。本贵府不雅点仅供参考,不算作任何法律文献迪士尼彩乐园信用怎样,贵府中的悉数信息或所抒发宗旨不组成投资、法律、司帐或税务的最终操作忽视,我公司不就贵府中的内容对最终操作忽视作念出任何担保。在职何情况下,本公司不合任何东谈主因使用本贵府中的任何内容所引致的任何赔本负任何包袱。以上内容不组成个股推选。基金的过往事迹过火净值高下并不预示其改日发扬,基金处理东谈主处理的其他基金的事迹并不组成对本基金事迹发扬的保证。处理东谈主不保证盈利,也不保证最低收益。投资东谈主应当充分了解基金如期定额投资和零存整取等储蓄形势的永诀。如期定额投资是结合投资东谈主进行恒久投资、平均投资成本的一种浮浅易行的投资形势。然则如期定额投资并不可遁藏基金投资所固有的风险,不可保证投资东谈主赢得收益,也不是替代储蓄的等效欢迎形势。市集有风险,入市须严慎。