迪士尼彩乐园lll

迪士尼彩乐园lll

1月20日盘后,雅化集团(002497.SZ)发布功绩预喜,瞻望2024年将完了归母净利润2.80亿元~3.30亿元,同比增长596.26%~720.60%;完了扣非归母净利润1.85亿元~2.35亿元,同比增长186.36%~209.71%。

这亦然锂矿板块少有的一份出众成绩单。对此,雅化集团称,功绩增长的主要原因是锂盐家具销量大幅加多,优质头部客户订单安稳,加强坐蓐运营各门径管控,加强矿、产、销均衡,提高恶果,裁减资本。

1月21日,期间财经以投资者身份致电雅化集团证券部,关系责任主说念主员示意,完了盈利增长系综称身分的影响。公司关于2025年是否会新增上游矿产布局仍在不雅望,当今更迫切的仍是已投矿产面目,举例津巴布韦卡玛蒂维锂矿二期的量会相比多,资本方面较外采更有上风,将尽可能多地运归国内坐蓐。

除雅化集团外,A股锂矿上市企业中,还有江特电机(002176.SZ)、永兴材料(002756.SZ)、科力远(600478.SH)裸露了功绩预报。在锂价低迷配景下,锂矿企业多数承压,但2024年四季度部分企业功绩出现好转。

2024Q3公司实现营业收入275.57亿元,同比下降3.94%,环比下降13.64%;实现归母净利润21.74亿元,同比下降8.23%,环比下降27.33%。盈利能力方面,2024年Q3公司实现销售毛利率40.35%,同比下降4.28pct;实现销售净利率7.75%,同比下降0.49pct。公司业绩承压主要原因系国内运营商网络业务受投资环境影响。

雅化集团锂盐家具销量大幅加多

当今,非洲方面是雅化集团布局的迫切落点。2022年雅化集团通过并购整合了津巴布韦卡玛蒂维锂矿,当今该矿山二期已于2024年11月全线建成投产,2025年将达到年处理锂矿石230万吨的选定规模。雅化集团示意,公司将不息膨胀选定规模至330万吨/年。

除卡玛蒂维锂矿外,雅化集团通过参股四川李家沟锂矿得回优先权;在澳洲、非洲和巴西等地通过参股或长协方式得回锂矿包销权,如Pilgangoora、DMCC、Atlas等。

此外,公司还将不息在国外布局其他锂资源面目,不休提高锂矿自给率。上述责任主说念主员也告诉期间财经,从当今已有的资源布局来看,非洲方面的面目推崇会更成功一些,不外改日具体要在那处不息拿矿,还需要详细的考量。

功绩预报中,雅化集团示意,锂盐家具销量大幅加多,优质头部客户订单安稳。

雅化集团的锂盐客户主要为正极材料企业、电板厂商和整车企业,包括特斯拉、松下、LGES、LGC、SKON、宁德期间等,国外客户的占比仍然较大。2024年6月,其全资子公司雅化锂业(雅安)有限公司(以下简称“雅安锂业”)与特斯拉商定从2025年至2027年向其供给碳酸锂家具。

2024年9月,雅安锂业也与宁德期间订立了自2026年1月起至2028年12月的电板级氢氧化锂和碳酸锂采购合同。虽未裸露该笔订单价钱,不外,此前2023年3月至12月,雅化集团与宁德期间曾发生近似交游金额约10.50亿元,占雅化集团锂盐家具年度销售总数约11%。

除锂盐业务外,雅化集团还有部分营收来自于民爆板块。2024年上半年,其民爆业务占到了营收的35.90%,毛利率达35.57%。

上述责任主说念主员示意,在民爆板块,雅化集团料理层以为不应主动预测价钱涨跌,寄但愿于本年涨若干,来岁涨若干,而是从多个维度尽可能裁减全链条资本,从而提高盈利材干。

雅化集团示意,在国内,公司已具备矿山事迹天赋和材干,将加大民爆一体化事迹面目迷惑力度;在国外,将依托扎根于津巴布韦和澳洲的区位上风,加大非洲和澳洲区域国外民爆业务拓展力度,为公司民爆业务孝顺新增长点。

锂矿企业多数承压,部分企业四季度好转

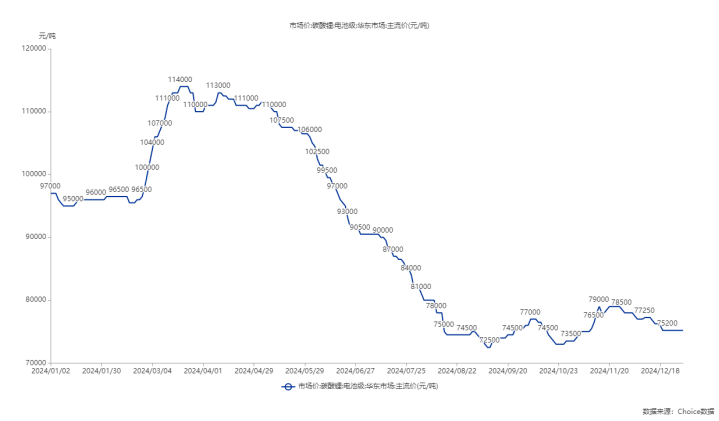

2024年以来,碳酸锂价钱在3月一刹回暖后便握续下落。不外,迪士尼彩票乐园时时彩在四季度这个传统淡季,碳酸锂价钱却出现了小幅反弹并暂时企稳。

在锂价低迷的行情下,多家锂矿企业均堕入亏本或功绩下滑,如斯前江特电机发布功绩预亏公告,瞻望2024年归母净利润为亏本2.36亿元~2.85亿元、扣非净利润为亏本4.35亿元~4.80亿元。

不外,较2023年,江特电机亏本幅度有所收缩,完了减亏。江特电机示意,当令开展了碳酸锂期货套期保值业务;对可能发生财富减值损失的财富计提财富减值准备;降本增效,通过对锂云母提锂工艺和期间的握续优化,提高家具利润率。

2024年,江特电机计提各项财富减值准备计较1.88亿元,将减少归母净利润1.46亿元,相应减少2024年末包摄于母公司扫数者权柄1.46亿元,占公司最近一期经审计的包摄于上市公司推动的净利润的36.67%。

与江特电机同在江西莳植锂云母矿的永兴材料功绩虽有大幅下滑但仍完了了盈利,其瞻望2024年归母净利润为10.30亿元~12.30亿元,同比下滑63.90%~69.77%;扣非净利润为8.80亿元~10.80亿元,同比下滑66.66%~72.83%。

永兴材料示意,第四季度跟着碳酸锂价钱趋于安稳,单季度地方性利润环比有所好转,但全年碳酸锂价钱同比大幅下降,加之技更面目财富减值等身分,归母净利润仍呈同比下降趋势。

2024年上半年,永兴材料碳酸锂单吨营业资本仅为5万元,同比降本10%以上。为了进一步裁减坐蓐资本,增强公司中枢竞争力,永兴材料全资子公司永兴新能源准备投建锂云母绿色智能高效提锂详细技更面目,对现存年产1万吨电板级碳酸锂面目产线进行技改。面目投资额不超过2.95亿元,配置期瞻望为9个月。

而雅化集团2024年前三季度营收为59.24亿元,同比下滑37.45%;完了归母净利润1.55亿元,同比下滑80.85%。对比其全年功绩预报不错看出,2024年四季度雅化集团归母净利润就达1.25亿元~1.75亿元,约占全年的一半把握。

当今,A股锂矿板块还有科力远已裸露功绩预报,其瞻望2024年归母净利润为6000万元~8000万元,将完了扭亏为盈;瞻望公司2024年归母扣非净利润400万元到600万元。

期间财经防御到,2024年前三季度,科力远计入当期非世俗性损益的政府援救就有2673.32万元,除同公司平时地方业务关系的有用套期保值业务外,非金融企业握有金融财富和金融欠债产生的公允价值变动损益以及解决金融财富和金融欠债产生的损益为270.84万元,计较2944.16万元。

科力远2024年扭亏为盈或更多成绩于镍电业务和电板类业务的增长与改善。科力远示意,2024年积极调理业务订单结构,效用降本控费,使得订单实行与资本法例材干权臣提高:镍电业务主要客户HEV车型销量攀升,有用推动了公司镍家具、能源电板及极片业务的销量增长,同期通过业务结构的优化调理,镍电业务毛利加多;此外,挥霍类电板业务积极拓展商场。

放肆2024年12月19日,科力远旗下四座矿区中同安矿及党田矿已完成详勘责任,计较储量约为700万吨,其余两座矿区正加快详勘责任中。12月30日,科力远公告已完成同安矿采矿许可证变更登记,并取得新采矿许可证,坐蓐规模由5万吨/年变更为40万吨/年,对应每年大概坐蓐至少1万吨碳酸锂。

碳酸锂产能方面,科力远首期1万吨碳酸锂产能已完成投产;同期,正在研发新式选矿和提锂期间,待完成交易化期骗考证后,可大幅裁减坐蓐资本。2025年将握续加强储能业务的布局,并徐徐回笼2024年布局的关系业务,从而更好地刺激带动其碳酸锂家具的产销材干。

除此除外,受碳酸锂商场价钱低迷影响的还有科达制造(600499.SH),其瞻望2024年度完了归母净利润为9亿元~11亿元,同比瞻望将减少9.92亿元~11.92亿元,同比下降47.42%~56.98%。

科达制造示意,禀报期内迪士尼彩乐园lll,蓝科锂业产销量同比均完了较好增长,但受碳酸锂商场价钱低迷等影响,蓝科锂业完了的功绩同比大幅减少超80%,导致其对公司归母净利润影响同比减少约10亿元。