近两个月,祥瑞爆买银行股。

2024年12月于今,祥瑞集团及旗下子公司密集增持银行H股的举动受到了商场平日情愫。据不雅潮财经作假足梳理,最近两个月以来,“祥瑞系”在港股对工、农、建、邮储、招商5家银行均达举牌线,所有金额数十亿港元。

在代理东说念主流失、行径率难回巅峰的情况下,祥瑞思要进一步扩大个险渠说念存在一定的挑战。该集团银保渠说念新业务价值孝敬度自2018年稳步上涨,但在“报行合一”计谋下也受到了不小的影响。

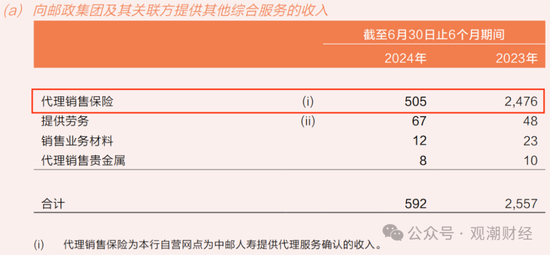

2024上半年,祥瑞银保渠说念新单保费较2023年同期略降15%。祥瑞银行作为中国祥瑞旗下“专属”银行渠说念,2024年前三季度该行代理个东说念主保障收入不及2023全年收入三成。

跟着大范畴举牌大型银行,祥瑞对5家银行谈话权的进一步加强,往时或将体目下其展业渠说念上。不雅潮财经梳剃头现,5家银行各有性情:工行、农行近三年保障业务收入稳步增长;建行虽略有着落但相对牢固;邮储银行期交保费势猛;招行2024上半年代理保障保费同比增长11.76%。

01

个险渠说念深度转型,密集加仓银行股

近两个月,祥瑞重金“爆买”银行。中国祥瑞及旗下子公司在港股共增持工行、农行、建行、邮储和招商银行,增持后持股比例均达到举牌线,波及数十亿港元。从业务开展角度来看,不雅潮财经分析觉得,这与当下东说念主身险行业面对的渠说念转型压力不无关系。

具体来看,2025年1月15日,港交所久了易娇傲,祥瑞东说念主寿增持招商银行189.25万股H股,增持后持有该行进步2.3亿股股份,持股比例所有达5.01%,冲破举牌线。同日,中国祥瑞也买入了招商银行189.25万股H股,往复完成后,持股比例亦达到5%。

1月14日,祥瑞东说念主寿公告称,该公司拜托祥瑞资管增持716.8万股邮储银行H股,斥资超3000万港元。在这次增持前,祥瑞东说念主寿持有邮储银行H股的比例为4.97%,这次增持后所持股数近9.96亿股,占邮储银行H股股本5.01%,成为2025年首例险资举牌。

1月9日,祥瑞东说念主寿再次增持工商银行H股。2024年12月20日,祥瑞东说念主寿买入工商银行H股4500万股,每股平均价为4.8718港元。两次增持后,祥瑞东说念主寿对该行H股股权占比已上涨至16.01%。

据港交所久了易信息,1月7日,中国祥瑞买入农业银行H股31,678,000股,每股平均价4.2216港元,往复金额估算约为1.34亿港元。买入后,中国祥瑞持有农业银行H股的股份总额增至1,553,477,126股,持股比例由4.95%增至5.05%。

不仅如斯,中国祥瑞旗下的祥瑞资管也于1月3日购入了农业银行H股16,521,000股,每股平均价为4.2257港元,往复金额约6977万港元。增持后,祥瑞资管对该行H股的持股比例也进步至5.03%。这是中国祥瑞及祥瑞资管初次久了持有农业银行H股比例进步5%的情况。

在此之前,2024年12月18日,中国祥瑞增持诞生银行H股约6770万股股份,耗资4.27亿港元,往复后持股比例由4.97%增至5%。

针对上述密集增持银行股的举动,祥瑞东说念主寿默示,相关投资属于财务性投资,是险资职权投资组合的惯例操作。

也有相关群众默示,中国祥瑞这一系列举牌事件,既反应了其对银行股的看好,亦然推动本人业务布局的垂危策略。

有业内东说念主士分析称,“祥瑞系”增持银行股港股,主要与其高股息率相关。现时险资对高股息银行股需求增大,而港股银行股以其较高股息率和低估值成为理思接收。

祥瑞对以上五家银行谈话权的进一步加强,往时或将有助于其展业渠说念的斥地。

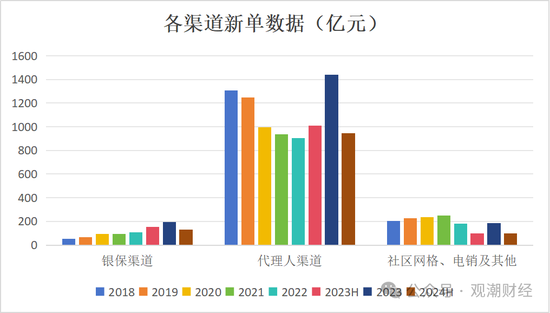

不雅潮财经通过中国祥瑞计较数据发现,该集团寿险及健康险板块银保渠说念新业务价值孝敬度自2018年稳步上涨。个险渠说念作为第一大渠说念,受代理东说念主流失的行业大配景影响,新业务价值占比逐年着落,这在统统东说念主身险行业已是不行逆的趋势。应时夯实与保障销售智力较强银行的互助关系,加强银保渠说念布局成为势必接收。

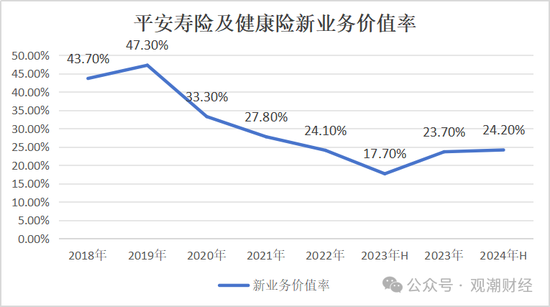

中国祥瑞年报娇傲,2023下半年起祥瑞寿险及健康险新业务价值率运行回升。死心2024上半年,其新业务价值率(首年保费)增至24.2%,较2023年同期进步6.5个百分点。

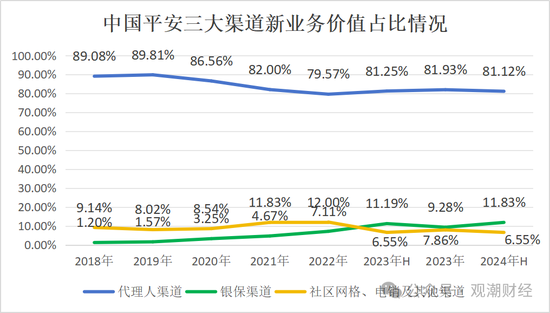

2024上半年,祥瑞寿险及健康险业务的新业务价值达到223.2亿元,同比增长11%。从各渠说念新业务价值对比来看,2019年起,祥瑞个险渠说念在新业务价值总额中的孝敬度有所下滑,由89.81%降至79.57%。2023年虽有所回升,但死心最新数据,2024上半年该渠说念占比81.12%,同比下滑0.13个百分点。

相应地,祥瑞银保渠说念占比自2018年稳步上涨,虽在2023年有所弯曲,但死心2024上半年已增至11.83%,同比进步0.64个百分点。

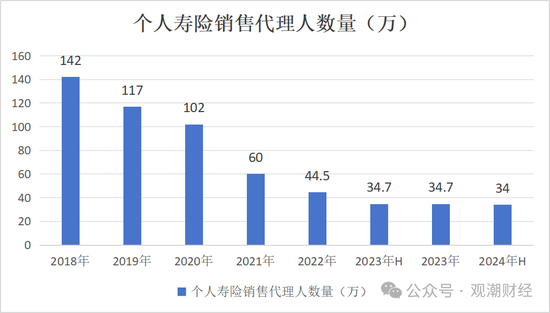

祥瑞个险渠说念孝敬度下滑与行业代理东说念主流失不无关系。频年统统保障业代理东说念主数目处于赓续流失气象,2024上半年祥瑞寿险代理东说念主数为34万东说念主,相较岑岭时刻不行瑕瑜不分。尽管东说念主均保费等数据齐有显贵进步,但总体基数着落对渠说念,对统统公司事迹的影响不行小觑。

在此情况下,祥瑞思要进一步扩大个险渠说念存在较大挑战,此时加大布局银保渠说念亦然“识时务”的体现。事实上,在此之前中国祥瑞早已将祥瑞银行算作覆按田,在银保渠说念下足功夫。

02

举牌5家大型银行,祥瑞银保渠说念呈新样式

自2021年起,作为“4+3”窜改中四个渠说念之一,祥瑞寿险与祥瑞银行崇拜激动深度互助、价值共创的“新银保”形态,祥瑞银行代理保障业务内嵌到钞票处理业务体系中,祥瑞寿险协助打造祥瑞银行新优才队列。

新银保:银保等外部渠说念新业务价值孝敬度进步至18.8%

中国祥瑞2024年三季报中指出,2024年前三季度,外部渠说念东说念主均产能同比进步77%。2024年前三季度,银保渠说念、社区金融作事过甚他等渠说念孝敬了祥瑞寿险新业务价值的18.8%,孝敬同比进步2.4个百分点。

2023年3月16日,中国祥瑞(集团)2022年度事迹发布会上,祥瑞集团总司理兼联席CEO谢永林默示,2022年祥瑞银行渠说念孝敬银保超七成新业务价值,银保优才队列的东说念主均新业务价值为祥瑞寿险钻石队列的1.4倍。

谢永林默示,站在银行角度银保创造的中收增长率40%。祥瑞的新银保充分发扬了祥瑞集团里面的空洞金融的上风,往时五年有望成为祥瑞寿险的主要渠说念之一,孝敬新业务价值的比例会更大。

新队列:在原有钞票客户司理、擅自客户司理外,凭证客户需求性情,打造一支以寿险居品销售为主,兼顾搭理居品销售的新的钞票处理队列。该队列既有固定的底薪,迪士尼彩乐园3手机版还有销售及职位津贴等,在收入较牢固的基础上,上无天花板。

新址品:不局限于保障居品,而是基于客户需求,提供涵盖金融+医疗+康养作事的空洞决策。

新运营逻辑:依托于祥瑞银行、祥瑞东说念主寿、祥瑞信赖以及集团健康生态资源,新银保形态提供的是祥瑞生态的一体化作事,各生态居品作事的买通,进一步加强祥瑞集团子公司居品的协同效应。

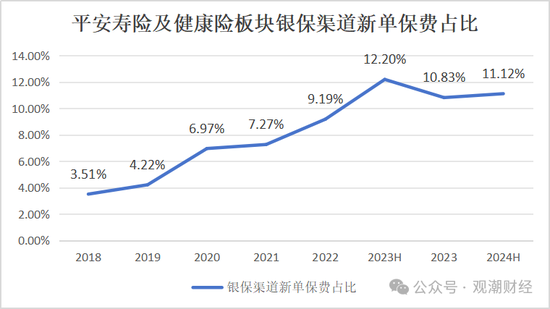

即使祥瑞银行银保形态还是较为闇练,但从祥瑞保费总量来看,仍是杯水救薪。2024上半年,祥瑞寿险及健康险银保渠说念已毕新单保费131亿元,较2023年同期的154.19亿元略降15%;在该板块新单保费总额中占比11.12%。

从祥瑞银保渠说念当下事迹来看,该渠说念新单保费范畴逐年增长,但2024上半年略显势微。2023年该渠说念共已毕新单保费196.99亿元,同比大增79%。

祥瑞银行作为中国祥瑞旗下“专属”银行渠说念,代理保障居品上,借助祥瑞集团“空洞金融”的上风,2021-2023年代理保障收入稳步增长。但在“报行合一”的影响下,2024年前三季度,祥瑞银行代理个东说念主保障收入8.32亿元,仅达2023全年收入的27.84%。

2018年,零卖全渠说念代销集团保障累计已毕非利息净收入2463亿元,同比增幅32.6%;

2019年,该行零卖全渠说念代销集团保障累计已毕非利息净收入27.89亿元,同比增长13.2%;

2020年,全年银行推保障范畴27.01亿元,同比增长102.9%;

2021年,该行代理保障收入15.16亿元,同比增长15.1%;

2022年,该行已毕代理保障收入19.84亿元,同比增长30.9%;

2023年,该行已毕代理个东说念主保障收入29.89亿元,同比增长50.7%;

2024年1-9月,该行钞票处理手续费收入34.28亿元,其中代理个东说念主保障收入8.32亿元,受银保渠说念降费、职权类基金销量下滑等影响,钞票处理手续费收入同比着落。

在行业深度转型、代理东说念主渠说念式微、银保渠说念重回C位、“报行合一”深入至各渠说念、银行网点“1+3”适度取消的大配景下,祥瑞系密集增持银行股不免引东说念主估量其宅心。

不雅潮财经梳剃头现,中国平何在2024年三季报中曾指出,银行互助方面,强化始终互信互助关系,赓续深化祥瑞银行独家代理形态。同期,积极巩固国有大行互助,拓展头部股份行、城商行等后劲渠说念。

从祥瑞增持银行的接收上,不雅潮财经梳剃头现5家银行在保障业务收入、期交保费以及保费孝敬牢固性等方面“各有千秋”。

银行接收上,不雅潮财经梳剃头现,工行、农行近三年保障业务收入逐年增长;建行虽略有着落但相对牢固;邮储银行期交保费势猛;招行在无风险利率下行配景下,主理机遇已毕代理保障保费11.76%的增幅。

专利摘要显示,本发明适用于物流监控技术领域,提供了一种基于物联网的智慧物流监控方法及系统,获取传感器信息,通过传感器信息获取物流信息,所述物流信息包括货物信息、运输信息、仓储信息及流程信息;通过物联网上传物流信息,对物流信息进行边缘处理,所述边缘处理用于对物流信息进行数据采集,并对数据进行预处理;通过可视化监控平台分析处理后的物流信息,比对物流信息与阈值,若物流信息超过阈值,则判定为异常,发送异常值用户终端;对传输数据进行加密处理,获取传输方式,发送传输方式至用户终端,解决了不能对基于物联网的智慧物流过程进行实时地监控,导致不能实时地掌握整个物流流程的最新进展,智慧物流监控效果差的问题。

邮储银行丨期交保费同比进步近15个百分点

2024上半年邮储银行代理销售保障5.05亿元。论说期内,该行迭代升级《为什么买保障2.0》培训赋高手册,分层分类开展客户投教。论说期内邮储银行共代理期交保费812.04亿元,占新单保费比重55.80%,同比进步14.53个百分点。

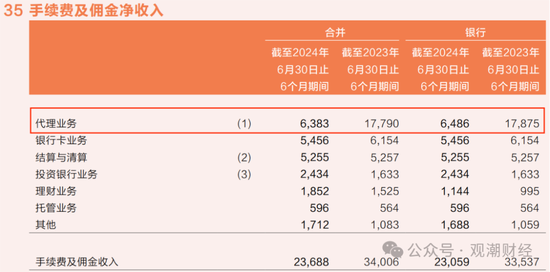

“报行合一”下,邮储银行手续费及佣金收入也受到了一定影响。2024上半年,邮储银行共已毕手续费及佣金收入236.88亿元,同比减少103.18亿元,着落30.34%。

对此,邮储银行默示,主如果受“报行合一”计谋影响,代理保障业务收入减少导致。2024上半年,邮储银行代理业求已毕手续费及佣金收入63.83亿元,同比着落64%。

其默示,将积极交代代理保障计谋转机影响,进一步优化业务策略,聚焦重心居品,促进中间业务平衡发展。

招商银行丨代理保障保费范畴同增超1成

2024上半年无风险利率赓续下行的配景下,招商银行进一步主理住客户始终肃穆的资产成立需求,累计已毕代理保障保费641.41亿元,同比增长11.76%。

论说期内,该行114.37亿元的钞票处理手续费及佣金收入中,代理保障收入达39.50亿元,同比着落57.34%;占比34.54%,相较2023年同期(92.6/169.46)的54.64%大幅下滑超20个百分点。招行在半年报中解说,如斯范畴的下滑主如果保障降费效应延续。

另外,2024上半年招行已毕零卖钞票处理手续费及佣金收入106.34亿元。其中,代理保障收入36.83亿元,同比下滑57.77%。

农业银行丨保障业务收入伙同两年增长

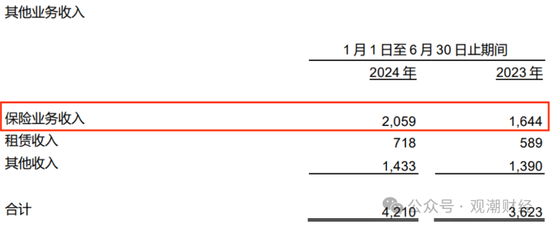

2024年上半年农业银行其他业务收入中共已毕保障业务收入20.59亿元,较2023年同期增长25%。值得情愫的是,该筹谋已伙同两年进步,2023上半年,农业银行保障业务收入同比增长12%。

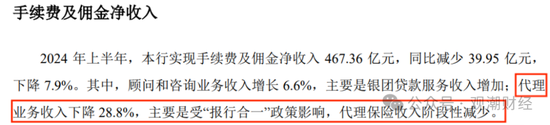

此外,该行还在半年报中久了,2024上半年其代理业务收入着落28.8%,主如果受“报行合一”计谋影响,代理保障收入阶段性减少。

工商银行丨保障业务收入迎近三年最高水平

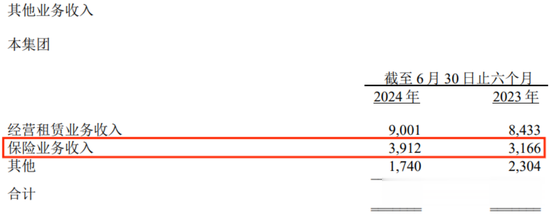

2024上半年工商银行其他非利息收益中其他业务收入所有146.53亿元,同比增长5.7%。该行默示,其他业务收入加多主如果保障作事收入和计较租借业务收入加多所致。

该行年报娇傲,2024上半年该行共已毕保障业务收入39.12亿元,同比增长24%,达近三年最高水平。

诞生银行丨保障业务收入牢固在20亿平台

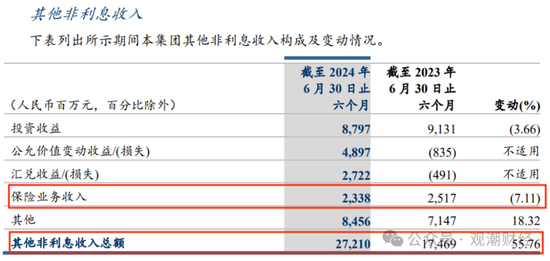

2024上半年诞生银行共已毕保障业务收入23.38亿元,较2023年同期的25.17亿元着落7.11%。全体来看,近三年该行保障业务收入相对牢固,均看护在20-25亿元的水平。

从保障业务收入在该行其他非利息收入总额的占比来看,2024上半年该项收入占比仅达8.59%,较2023年同期的14.41%下滑5.82个百分点。

不雅潮财经梳剃头现,银行股系近两年险资调研重心。据统计,2024年(死心12月16日),险资调研个股前三中,江苏银行、常熟银行、杭州银行、苏州银行4家银行取得国寿养老、中邮东说念主寿、工银安盛东说念主寿、紫金财险、中宏东说念主寿、中好意思联泰、小康东说念主寿7家险资的组团调研。

反不雅祥瑞接收增持的5家大型银行,中小银行以及此类区域性方位行思要“校正”成“祥瑞形态”终结较低,而大型银行可更好欺骗“祥瑞形态”。

鉴于银保渠说念“报行合一”计谋正渐渐得以扩充迪士尼彩乐园平台,日后中国平何在银保规模的互助有着庞大后劲。